offline

- Acid_Burn

- Moderator foruma

- Glavni moderator foruma Zabava

- Hellraiser

- Demon to some. Angel to others

- Pridružio: 07 Jan 2005

- Poruke: 25503

- Gde živiš: Beneath the Black Sky

|

Napisano: 08 Maj 2013 15:14

Citat:

Odricanje odgovornosti: Svo pisanje ovde je moje lično tumačenje predočenih propisa i audio/video zapisa i ne mora da bude tačno niti obavezujuće. Nisam odgovoran za bilo kakve posledice proistekle iz pozivanja na, navodjenja ovog teksta, u celosti ili delovima ili ikakve njegove druge primene. Sve radite na svoju ruku i odgovornost.

Ovaj tekst je zamišljen da bude osnovna smernica i odgovor na vrlo česta pitanja na forumu koliko se čega naplaćuje prilikom dobijanja pošiljki iz inostranstva, ali nikako nije i ne može da bude generalan odgovor primenljiv u svakom slučaju i situaciji, iako teži da to bude. Teorija o nametima prilikom uvoza je toliko široka i na trenutke vrlo detaljna da je uzaludan posao pokušati prepričavanje te materije u za forum pogodnom obliku. Praksa dodatno komplikuje stvari. Zato će ovaj tekst da se pozabavi teorijskom stranom, to jest kako bi sa (pod)zakonske strane trebalo sve da izgleda, i sa aspekta koji interesuje posetioce ovog foruma.

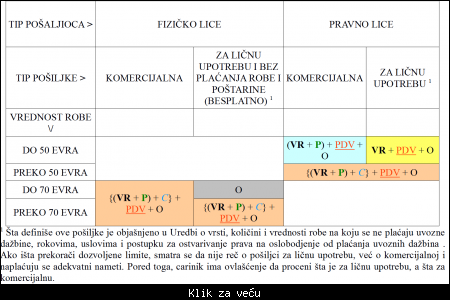

Tabela ispod prikazuje formule po kojim se računaju nameti pri prijemu pošiljki putem uobičajene pošte i carinjenju skraćenim postupkom gde se primenjuje Jedinstvena carinska stopa.

• VR – vrednost robe. Može da bude prihvaćena cena navedena uz pošiljku, a može i carinik da izračuna novu vrednost, ako smatra da priložena nije istinita. Sajtovi uglavnom odmah po slanju naplate VR, tako da u ovoj tabeli služi za izračunavanje potrebnih nameta, ne i za plaćanje prilikom preuzimanja pošiljke.

• P – troškovi slanja iliti poštarina, u ovom slučaju samo za pošiljke koje pristižu standardnom poštom. Sajtovi po pravilu naplate P zajedno sa VR, tako da u ovoj tabeli služi za izračunavanje potrebnih nameta, ne i za plaćanje prilikom preuzimanja pošiljke.

• C – iznos jedinstvene carinske stope od 10 % na VR ili na (VR + P) zavisno od tipa pošiljke, tipa pošaljioca i VR. Važi samo za tzv. skraćeni postupak carinjenja, kada pošiljka stiže preko standardne pošte. U ovu veličinu mogu da udju i druge dažbine, kao što su akcize, i da to ispadne i više od 10%, zavisno od vrste i količine robe u pošiljci.

• PDV – stopa poreza na dodatu vrednost od 8 ili 20% na VR, (VR + P) ili {(VR + P) + C} zavisno od tipa pošiljke, tipa pošaljioca i VR (računari i komponente, knjige se oporezuju sa 8% itd.).

• O – ostali sitniji troškovi fiksnih iznosa, npr. carinska kontrola pošiljke. Član 21 Carinskog zakona kaže:

Carinski organ ne naplaćuje naknadu za obavljanje carinske kontrole, kao i u ostalim slučajevima primene carinskih propisa za vreme redovnog radnog vremena.

…

Po ovome ispada da, ako pošiljka dodje na postupak kod carinika van njegovog radnog vremena, naplatiće trošak pregleda. Carinici u državnoj službi imaju prekovremeni rad, izgleda. Koliko je vama jasna ova rečenica, toliko je i meni.

Ako drugačije nije navedeno, smatra se da primalac pošiljke snosi troškove vrednosti robe i poštarine.

NAPOMENE:

Carinski radnik drži sve karte u rukama. Može da prihvati ili da odbije priloženu dokumentaciju, samim tim i navedenu cenu pošiljke i da na osnovu zakonom datih ovlašćenja navede vrednost robe za koju smatra da je odgovarajuća i na nju obračuna dodatne namete. Ukoliko smatrate da ste oštećeni i imate validne dokaze (Paypal izvod, izvod iz banke, račun, itd), ne primajte pošiljku, nego podnesite žalbu i priložite dokaz(e) za svoje tvrdnje. Ako primite pošiljku i platite traženu sumu, nemate pravo žalbe za taj konkretan slučaj.

Kada primate pošiljke iz inostranstva mimo naše Pošte nekom od kurirskih službi (DHL, UPS, FedEx,...), ne važi C (jedinstvena carinska stopa od 10%), nego se primenjuje tzv. redovni postupak carinjenja koji je preopširan i komplikovan za ovaj tekst, ali nameti po pravilu ispadnu viši nego po skraćenom postupku. Prednosti kurirskih službi jesu kraće vreme putovanja pošiljke, praćenje pošiljke i veća sigurnost nego kod poštanske isporuke, ali to košta.

IZVORI:

[1]Carinski zakon republike Srbije [Link mogu videti samo ulogovani korisnici]

[2]Zakon o porezu na dodatu vrednost [Link mogu videti samo ulogovani korisnici]

[3]Raspis Carine od 12.04.2013. godine [Link mogu videti samo ulogovani korisnici]

[4]Uredba o vrsti, količini i vrednosti robe na koju se ne plaćaju uvozne dažbine, rokovima, uslovima i postupku za ostvarivanje prava na oslobodjenje od plaćanja uvoznih dažbina [Link mogu videti samo ulogovani korisnici]

[5]Intervju Vladimira Ocokoljića, šefa Carinske ispostave pošte, RTS 1 25.04.2012. [Link mogu videti samo ulogovani korisnici]

[6] Intervju Vladimira Ocokoljića, šefa Carinske ispostave pošte, Radio Index 12.04.2012. [Link mogu videti samo ulogovani korisnici]

Credits goes to RazbojNick@Bench forum

Dopuna: 20 Maj 2013 0:23

Dažbine na robu kupljenu u inostranstvu - zvanično tumačenje

Citat:otrošači se često susreću sa zbunjujućim i oprečnim informacijama o tome koliko nas zapravo košta kada kupimo robu u inostranstvu i kada je ona isporučena u Srbiji. Šta mi to, osim poštarine, plaćamo kada roba konačno treba da stigne do nas, i koliko.

Ovo pitanje je još aktuelnije sada, od kada građani nesmetano mogu da kupuju robu preko inostranih sajtova i, plaćaju je preko servisa PayPal.

Od i do 50 evra, fizičko od pravnog lica

Na robu koju fizičko lice, kupuje od pravnog lica iz inostranstva, čija vrednost ne premašuje iznos od 50 evra, ne plaćaju se carinske dažbina, ali roba podleže plaćanju PDV-a.

To znači da vrednost ove robe sa troškovima transporta, predstavlja ukupnu osnovicu za obračun PDV-a.

U slučaju da roba prelazi vrednost od 50 evra, plaćaju se i carinske dažbine, i PDV.

U ovom slučaju robe veće vrednosti, na ukupnu vrednost robe i poštanskih troškova, obračunavaju se carinske dažbine u vrednosti od 10%. Tako dobijena suma, osnovica je za obračun PDV-a.

Do 70 evra, fizičko od fizičkog lica

Ukoliko vam iz inostranstva stiže pošiljka koju šalje drugo fizičko lice, a vrednost robe ne premašuje 70 evra, oslobođeni ste svih uvoznih dažbina – i carine i PDV-a.

Ovo tumačenje nam je potvrdila Uprava carina.

Izvor: [Link mogu videti samo ulogovani korisnici]

|